Сегодня мы поговорим о электронной платежной системе Мир, узнаем достоинства и недостатки данной системы.

В настоящее время для нашей страны одним из насущных вопросов является борьба с отрицательными последствиями, которые могут повлечь за собой зарубежные санкции. Вследствие этого немалое внимание уделяется сохранению уровня стабильности системы экономики государства и, соответственно, банковской системы, которая является одной из ее составляющих.

Именно поэтому факт разработки и “вывода в свет” национальных пластиковых карт “МИР” имеет место для существования.

Система предстала на рынке Российской Федерации относительно недавно, в 2014 году, благодаря организации, названной аббревиатурой НСПК — Национальной Системе Платежных Карт. Данная организация была создана по указу президента РФ, чтобы как можно лучше обезопасить “пространство” банковских услуг внутри государства.

По итогам деятельности данного государственного учреждения получили карту МИР. Эта карточка стала своего рода национальным “ответом”, аналогом конкурирующим платежным системам — Mastercard и Visa.

К окончанию 2017 года более двухсот банков на территории страны начали выдавать карту МИР, а в партнерские отношения с системой вошли 350 банковских организаций, которые на тот момент поставили перед собой цель выпуска либо уже запустили процесс выдачи карты.

Разберемся, что из себя представляет данный сервис.

Что можно делать с помощью карты?

По своим функциональным возможностям карточка МИР в целом не уступает MasterCard и Visa. С ней возможно совершать все виды денежных операций, которые включают в себя:

- снятие денежных средств и пополнение;

- оплату товаров и услуг;

- процесс перечисления денежной суммы с одной карты на другую.

В настоящий момент используются в работе такие виды карты МИР как:

- “обычная” дебетовая;

- кредитная;

- карта “премиум”.

Их отличие заключается в степени “привилегированности” для владельца карты, а также размером ежемесячного лимита на снятие денежных сумм. Данные признаки непосредственно и являются теми, на которые нужно обратить внимание потребителю, принимая решение о выборе карты.

Что из себя представляет?

По сути это пластиковая карта с логотипом МИР, поддерживаемая различными банками. Они выпускают карточки, “платформой” для которых служит данная платежная система, а значит, являются ее эмитентами.

Достоинства

- система автономна от зарубежных платежных систем и политической ситуации;

- в планах работа с картой не только в России, но и за рубежом. То есть пользоваться услугами сервиса можно будет и за границей, но не в полном объеме функций;

- соответствует нормам безопасности (поддерживает функцию 3d-secure, оснащена чипом и т. д.);

- создатели стараются вводить современные технологии, такие как бесконтактная оплата, приложения для мобильных устройств и т. п.;

- НСПК (разработчик) не берет плату с банков за вступление и надеется, что комиссия для пользователей вскоре станет минимальной;

- карта выпускается банком-эмитентом бесплатно, обыкновенно, банк не берет деньги за выпуск;

- стоимость обслуживания, в этом аспекте карта обладает бесспорным преимуществом перед иными платежными системами;

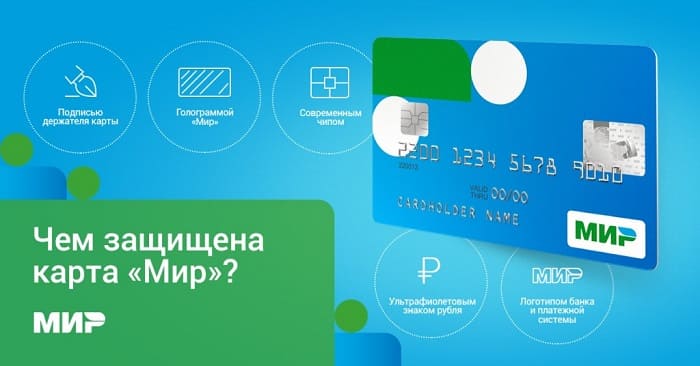

- уровень безопасности оплаты в режиме онлайн и оффлайн. в “состав” карты входит чип, которые защищает считывание данных с пластика и помимо этого функция безопасной оплаты, по своим принципам напоминающая 3D-Secure.

В 2019 году рассматривается план внедрить для держателей карт возможность совершать платежи с мобильных устройств, пользуясь технологией NFC, которую можно считать аналогичной и конкурентной VISA PayWave или или MasterCard PayPass.

Одним из наиболее высоких преимуществ платежной системы МИР считается ее уровень безопасности. Чтобы еще сильнее “прокачать” данный уровень, разработчики решили включить в оформление пластика такие детали, как микрочип (золотой, либо серебряный), графический “силуэт” рубля, а также голограмму.

Также карточка сыскала себе довольно высокое “признание” в Крыму. Крымский РНКБ банк явился одним из первых партнеров пластика и по сей день остается на месте лидера процессе продвижения карты.

Недостатки

Теперь рассмотрим аспекты, в которых система пока “не дотягивает” до желаемого:

- на данный момент карта работает не везде. Перед тем как совершить оплату в магазине/кафе, есть смысл уточнить, принимается ли МИР;

- зарубежные платежные системы привлекают пользователей системой кэшбэков и бонусами. Не все эмитенты МИР предлагают программу скидок;

- так как не все банки выпускают МИР, найти банкомат довольно проблематично – это значит, что придется потратить сумму на комиссии;

- счет системы – рублевый. При конвертации в другую валюту будет взиматься комиссия;

- на данный момент нет возможности сделать оплату многих зарубежных провайдеров (например, Ebay);

- не поддерживает перевод в приложении банка, только вводом полных банковских реквизитов;

- помимо России функционирует только на территории Армении, Белоруссии и Казахстана.

Что немаловажно?

- в системе есть как кредитные карты, так и дебетовые. Они поддерживают функцию, при которой банк предоставляет кредит на сумму, превышающую остаток средств на счете;

- карты могут выпускаться как с отечественными чипами безопасности, так и с зарубежными.

В целом же отметим, что МИР подает немалые надежды, поскольку ее продвижение идет очень активно, происходит постоянное расширение функциональных свойств ресурса.

На видео: Все о банковской карте “МИР”.